你或许遇到过这种情况,在网上购物下单后,付款时发现订单金额已超过支付限额。这是因为卡片的快捷支付限额超额了。

近期,多家银行陆续发布公告,宣布提升支付宝或财付通快捷支付的交易限额,有银行将单笔交易限额由5万提高至20万,月累计限额由60万提高至600万。业内人士认为,此举使用户在进行大额消费或资金流转时更加顺畅,增强用户对银行和第三方支付平台的满意度。

交通银行

日前,交通银行发布公告称,将于2024年11月18日起,将交通银行借记卡在支付宝消费场景的快捷支付限额提升至人民币单笔20万元、日累计20万元、月累计600万元,支付宝转账、理财、还款等其他场景继续维持现行限额标准,即人民币单笔5万元、日累计10万元、月累计60万元,具体限额以用户在支付宝App实际支付时的页面提示为准。

据了解,此前,交通银行在支付宝消费场景的快捷支付限额为单笔5万元、单日10万元、单月60万元,但可在交通银行App内申请将限额提高至单笔、单日10万元。本次调整意味着交通银行用户使用支付宝进行快捷支付的单笔限额提高了至少10万元。

除交通银行之外,今年下半年以来,已有多家银行发布公告称,调整第三方平台的快捷支付交易限额。业内人士分析,该举措旨在满足用户日益多样化的支付需求,促进消费。同时,更高的支付限额也需要银行加强相关方面风险管理,以更好地进行创新服务升级。

招商银行

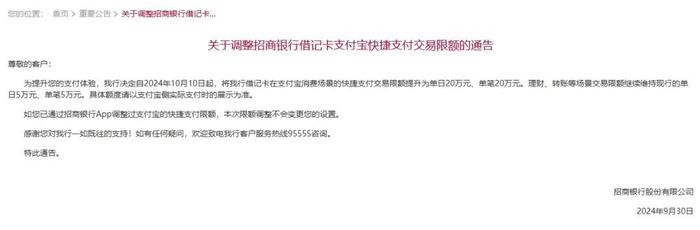

9月30日,招商银行发文称,决定自2024年10月10日起,将招商银行借记卡在支付宝消费场景的快捷支付交易限额提升为单日20万元、单笔20万元。理财、转账等场景交易限额继续维持现行的单日5万元、单笔5万元。具体额度请以支付宝侧实际支付时的展示为准。

中国邮政储蓄银行

姜以琳:一开始我看到很多网友的评论,也是被各种暴击,花了很久时间适应。后来我想明白了,学术书不是报告文学,是用自己学科的方式去分析和研究。国外很多类似社会学研究出来,受访者或是被观察的人,都跟研究者切割了,或者是对研究者有各种批评、谩骂、厌恶,觉得研究者背叛了他们。我最感动的是,我把书送给这群孩子后,很多人并没有这样。有些人已经不记得他说了什么,也有人看了不开心。但他们都是很优秀的学生,在高中时期就已经有反思能力,大学受到的教育也告诉他们,这是一本学术专著,不是个人自传,他们能理解学术专著的审视方式,知道不是对他们的人身攻击。

近两三年,一些西方经典的游戏研究或“游戏学”书籍也被译介进来,出版机构对此一度胸有成竹,但他们也遇到一个吊诡的矛盾:爱玩游戏的人未必爱看书,研究游戏的人未必能影响到玩家和开发者。这些书籍更像是“长期药物”,提供非对症但有益身心的疗效。

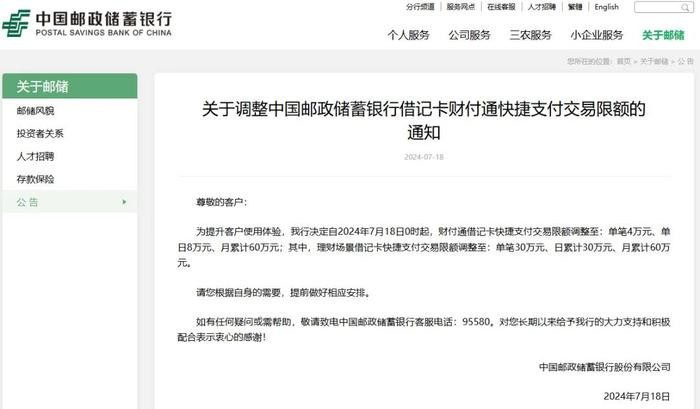

7月18日,中国邮政储蓄银行发布《关于调整中国邮政储蓄银行借记卡财付通快捷支付交易限额的通知》,决定自2024年7月18日0时起,财付通借记卡快捷支付交易限额调整至:单笔4万元、单日8万元、月累计60万元;其中,理财场景借记卡快捷支付交易限额调整至:单笔30万元、日累计30万元、月累计60万元。

去年10月,邮储银行还曾对其支付宝信用卡快捷支付交易限额做出调整,将限额调整至单笔10万元、单日10万元、月累计20万元。

记者查询发现,目前中国银行、工商银行、建设银行借记卡支付宝快捷支付限额均为单笔5万元、日累计10万元,而农业银行支付宝快捷支付消费场景交易限额为单笔20万元、日累计20万元、月累计100万元。

“当前用户的支付需求日益多样化,对支付便捷性和额度的要求不断提高。提高快捷支付限额可以减少用户因额度限制而产生的支付受阻情况,让用户在进行大额消费或资金流转时更加顺畅,增强用户对银行和第三方支付平台的满意度和忠诚度。”一位金融行业资深分析师表示。

提高支付限额还可以为用户提供更大的消费空间。业内人士表示,银行实施该举措杠杆资本,能够借助类似“双11”这样的购物节,推动大宗消费业务向上发展,同时对拉新也能够形成一定助力,促使更多用户考虑从第三方支付渠道使用该行卡片进行消费。预计会给用户带来更多消费便利的同时,带动银行机构在第三方支付渠道的更多大额消费,从而促进交易规模、交易频次等进一步增长。